2023/10/16

- 美股追蹤:

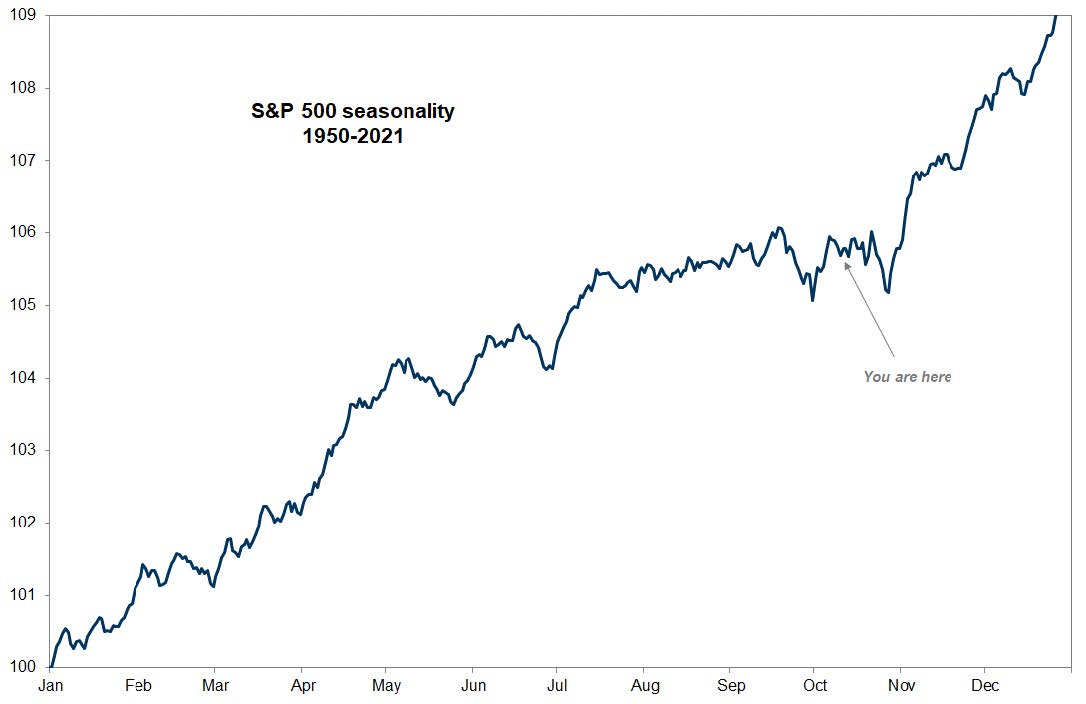

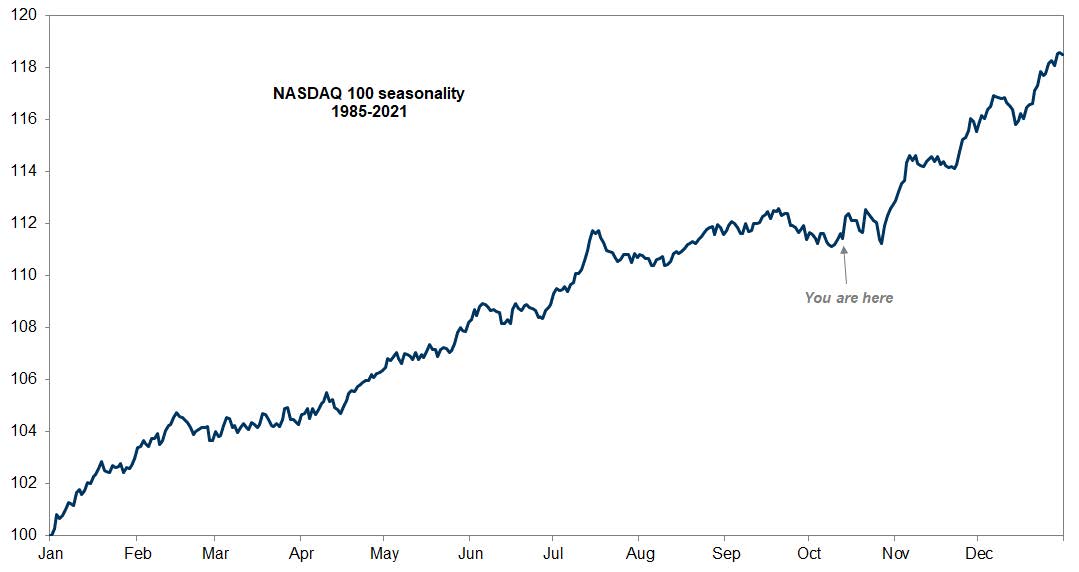

- 過去兩週,美股微幅震盪向上,我的股票部位小幅上揚,但由於乖離已經拐頭上彎,我已停止針對費半與那指的佈建,雖然第四季是歷史季度的慣性多頭,但我不會用歷史月度一以貫之,乖離有高就會有低,說不定 10 月乖離快速推高後,11 月、12 月又會重新向下修正,投資還是要依循週期,不要依賴判斷。

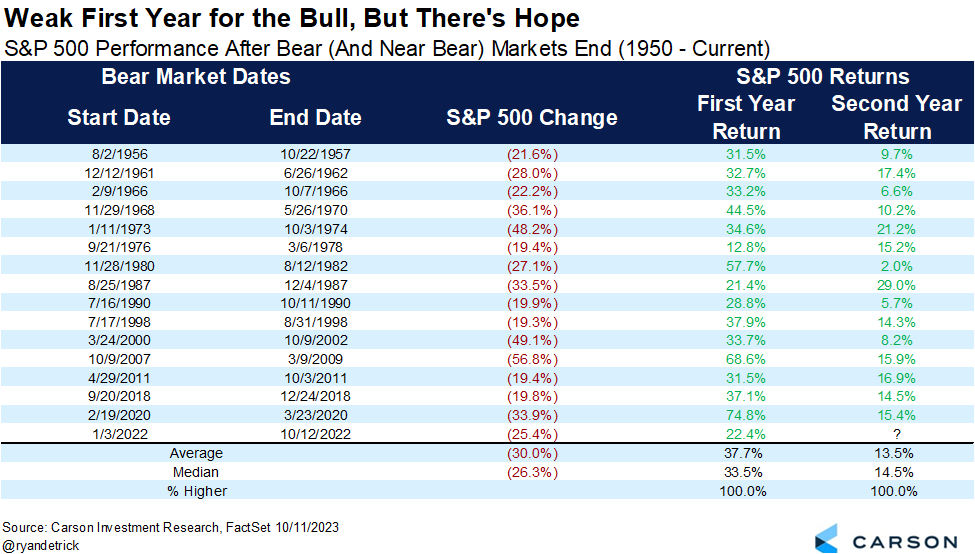

事實上,未來股票市場仍取決於獲利的預期,自 1950 年以來,每當股價重跌年,隔年平均上漲機率是 100%,平均上漲中位數為 33.5%,上漲幅度取決前一年下跌幅度,不過,即便財報復甦期即將一路延續到 2024 年,卻不代表 2024 年漲幅一定會高於 2023 年哦,這是因為基期的高低所致,股災年本來就會讓後一年績效大幅提高。

事實上,未來股票市場仍取決於獲利的預期,自 1950 年以來,每當股價重跌年,隔年平均上漲機率是 100%,平均上漲中位數為 33.5%,上漲幅度取決前一年下跌幅度,不過,即便財報復甦期即將一路延續到 2024 年,卻不代表 2024 年漲幅一定會高於 2023 年哦,這是因為基期的高低所致,股災年本來就會讓後一年績效大幅提高。

- 按照過往統計,當股價大反彈後的隔一年,收漲機率也是 100%,平均收漲中位數為 14.5%,整體漲幅大小,當然也取決前一年漲幅。

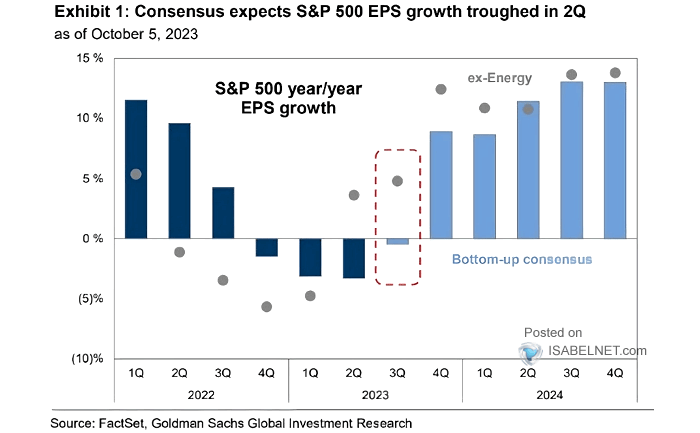

- 眾所皆知,我對未來幾個季度的獲利預估,持續抱正向看法,乖離有回調我就會買入,只不過按照這種推論,當 Q3、Q4 財報開出來,真的越來越好時,也可能越來越難等到,比較大的中長期乖離回調了。

- 美債追蹤:

- 債券過去兩週也在破底後微彈,目前我對債券的資產配置角度沒有改變,我雖然對明年的獲利具有樂觀預期,卻也無法掌握確切利率政策變動,配置的用意除了避險,也是願意在未來股價持續推升下,持有這些保本性的資產,沖銷資產波動。

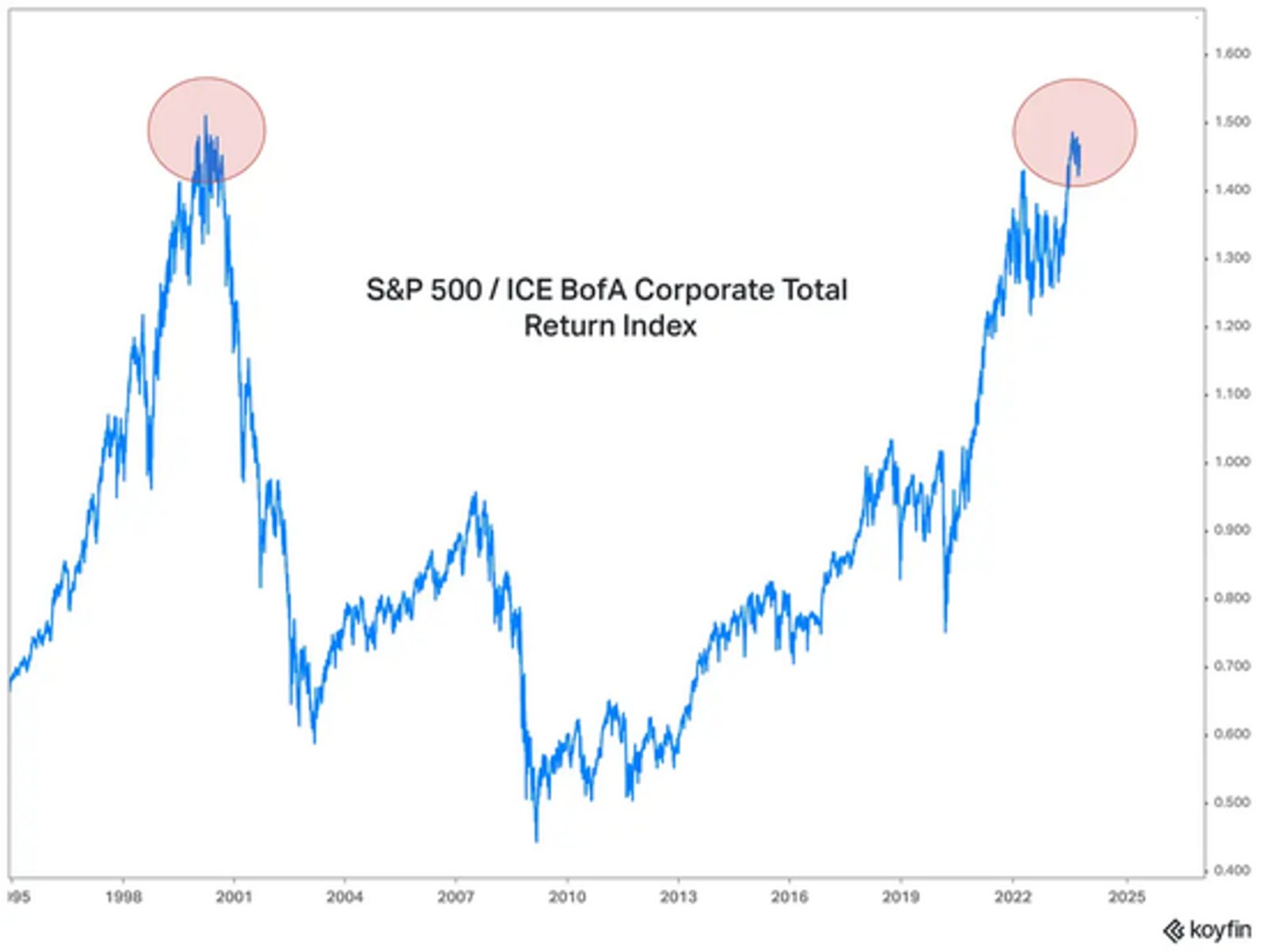

- 從資產估值比較來看,當前標普 500 指數報酬,相對於債券的估值已經來到 2000 年來最大,不能說之後利率,一定會像 2001 年一樣降到 2004 年,但至少這種估值做適當的配置我覺得是適當的。

- 台股追蹤:

- 台股這波乖離拉的就真的高了,事實上本波,我持有的 006208 也沒跌多少,目前已停止佈建,等待下一輪回調。細節可以觀看本次專題影片。